HOMEフィル・パークマガジン土地活用で理解しておきたい「事業用定期借地権とリースバックとの違い」とは?

土地活用で理解しておきたい「事業用定期借地権とリースバックとの違い」とは?

「3種類の定期借地権~違いとメリット・デメリット~」では、事業用定期借地権についてご説明しました。

簡単におさらいすると、事業用定期借地権は、地主は土地を貸すだけで、借主(事業者・テナント)が店舗などを建てて事業を営むために用いられるものです。

立地や広さの面でアパート・マンション経営に向かない土地をお持ちのオーナー様は少なくないと思います。

このような土地に、コンビニやファミレス、ホームセンターなどを建てるために利用されることが多い事業用定期借地権ですが、契約形態としてもう一つ、「リースバック」という方式があることをご存じでしょうか?

今回は、リースバックによる土地活用について、事業用定期借地権との違いを交えながら解説していこうと思います。

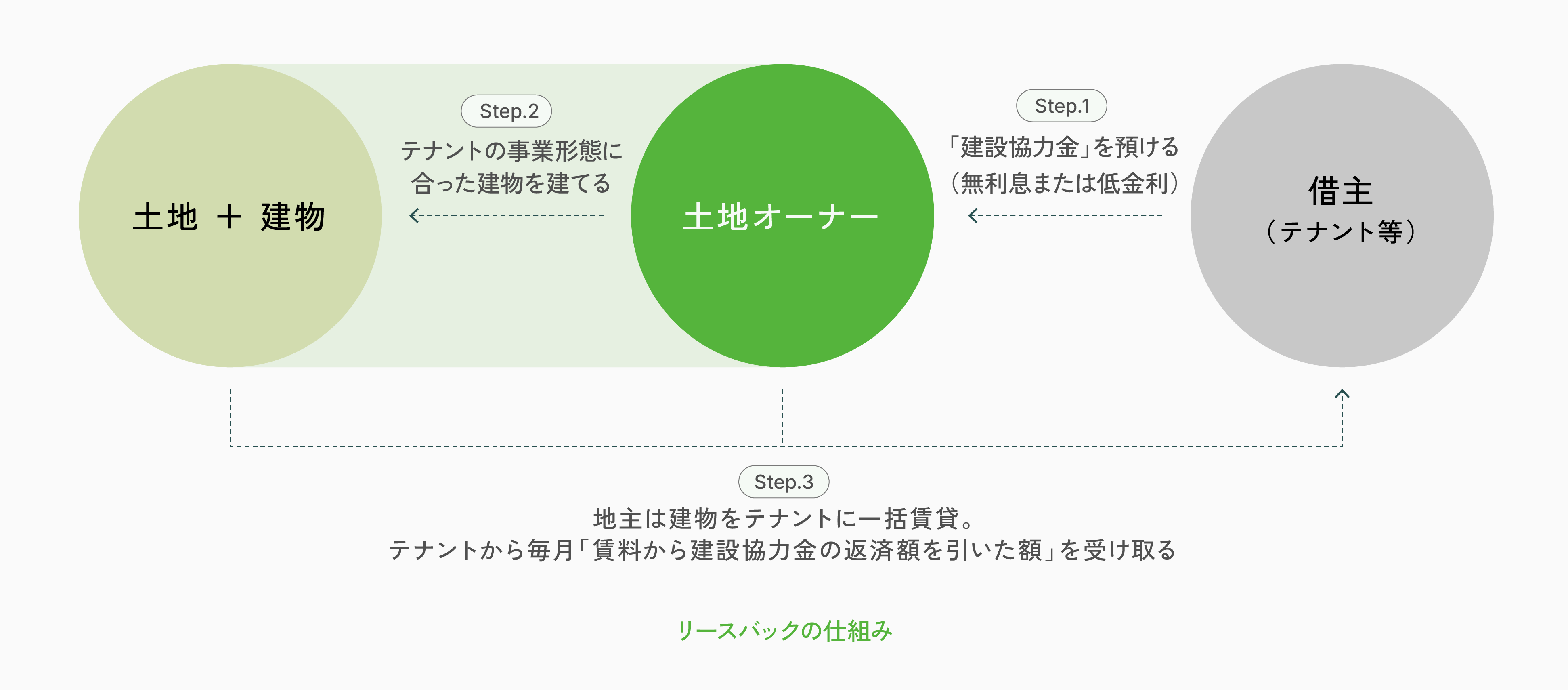

リースバックってなに?

- その土地で事業を営みたいテナントが、土地オーナーに建物の建設資金を「建設協力金」という名目で預ける(無利息または低金利)

- 地主が、建設協力金でテナントの事業形態に合った建物を建てる

- 地主は、建物をテナントに一括賃貸し、テナントから毎月「賃料から建設協力金の返済額を引いた分(賃料ー建設協力金=残額)」を受け取る

これがリースバックの仕組みです。図解すると下図のようになります。

事業用定期借地権とリースバックを比べてみる

次に、事業用定期借地権との違いを見ていきましょう。

地主が建物の名義人になる

事業用定期借地権は、テナントが建物を建てるため、建物の名義はテナントになります。これに対し、リースバックでは建物は地主名義となります。

土地ではなく「建物を貸す」のが、リースバックの最大の特徴です。

借り入れの負担がない(または少ない)

地主は、建物の建設資金をテナントから預かります。そのため、銀行からの借り入れや持ち出しは不要、あるいは少なくて済みます。※借り入れの負担がない(少ない)点は、事業用定期借地権においても同様です。

【リースバックの場合】相続税対策として、より有効

リースバックにおける相続税の評価額は、土地は「貸家建付地(かしやたてつけち)」として、建物は「貸家(かしや)」として控除を受けられます。

一方、事業用定期借地権の場合、土地は「貸宅地(かしたくち)」として評価されますが、借地期間の残存年数が短くなるにつれて減額割合が小さくなっていきます。

- あわせて読みたい

-

- ・定期借地権で土地活用&相続税対策を

【リースバックの場合】収益性が高い

リースバックは建物がテナントのビジネスにあった仕様になるため、事業用定期借地権よりも収益性が高くなるケースがあります。

リースバックのリスクとは?

ここまでご覧いただくと、事業用定期借地権よりリースバックのほうがメリットが大きいように思えるかもしれませんが、必ずしもそうとは限りません。最後に、リースバックのリスクについて触れておきましょう。

リースバックは、地主が建物を所有することになるため、建物に課せられる固定資産税の負担を考慮しなければいけません。

また、リースバックの契約期間は15~20年が一般的です。契約延長もできますが、契約満了時の不動産市況などによっては、テナントから賃料の減額を求められることもあります。

事業用定期借地権では土地が更地になって返ってきますが、リースバック方式では建物が残ります。

契約が満了してテナントが撤退した場合、建物がそのテナント向きの仕様になっているため、新たなテナントを誘致するのが難しいというデメリットもあります。

15~20年先の土地の活用法も見据えて、どちらを選択すべきか考える必要があるでしょう。

まとめ

リースバックの提案を受けた地主さんは、税法上のメリット・デメリットを踏まえたうえでトータルのキャッシュフローを考えなければなりません。

非常に難しい判断が求められますので、税理士などの専門家に相談するのが賢明です。